유일에너테크는 전기 및 에너지 기술 회사로 친환경 에너지 장비, 전기차 ESS로 알려진 기업입니다.

유일에너테크는 전력 변환 장치 및 기타 전력 관련 장비를 제조하고 공급하며, 에너지 산업에서 다양한 서비스를 제공하고 있습니다. ESS 분야에서는 에너지 효율을 향상시키고 친환경적인 솔루션을 개발하는 데 주력하고 있고 에너지 장비에서부터 전기차, ESS, 수소연료전지 등 다양한 분야의 사업을 영위하고 있기 때문에 산업 및 건물 부문을 포함한 다양한 분야에서 활발하게 활동하고 있습니다.

2차전지 산업이 성장하면서 유일에너테크도 함께 성장했는데 글에서는 유일 에너테크의 IR 자료를 통해 기업이 얼마나 성장해왔는지 등을 살펴보겠습니다.

2차전지에 수혜를 받는 유일에너테크

2차 전지는 CAPEX(자본적 지출)이 증가되고 있습니다.

CAPEX란 미래의 이윤을 얻기 위해 지출한 비용을 말하는데 2차전지 분야의 CAPEX가 증가한다는 의미는 미래를 위해 지금 막대한 자본을 사용하고 있다는 뜻입니다. 특히 SK온의 연도별 배터리 생산능력은 증설이 전망되고 있는 2030년까지 500GWh까지 증가될 전망입니다.

SK온 뿐만 아니라 글로벌 상위 셀업체의 CAPA 또한 확대될 것으로 전망되고 있습니다.

삼성SDI는 2026년까지 230GWh, LG화학은 2025년까지 447GWh, CATL은 2025년까지 520GWh까지 확대될 것으로 예상됩니다.

상위 업체 뿐만 아니라 신규 셀업체로 등장한 글로벌 기업들 또한 CAPA를 확대시키고 있습니다.

유일 에너테크는 2차전지 노칭, 스태킹 장비에서 두각을 내고 있는 기업이기 때문에 상위 셀기업들의 CAPA 증가에 직접적인 수혜를 받게 됩니다.

- 유일 에너테크는 단폭형 고속 노칭 장비를 개발하여 양산

- 세계 최초로 업계 유일의 장폭형 고속 노칭 장비를 양산 (300ppm)

- 업계 최소 적층 오차율을 보이고 있고 높은 생산성을 겸비한 Z-스태킹 장비를 개발 및 양산하고 있습니다.

- 유일 에너테크의 경쟁력, CAPA의 증가로 2023년 수주금액은 2022년 대비 51.3% 상승했으며 2024년은 1,600억 수주를 목표로 하고 있어 긍정적인 성장이 예상됩니다.

- 음극 레이저 노칭 장비를 양산하여 수주 경쟁력이 강화될 것으로 예상되며

- 양극 유지부 레이저 노칭장비를 개발하고 있는 단계입니다

- 기존 CAPA 대비 약 4배 규모로 증설이 완료되어 CAPA 또한 충분한 여력이 있습니다

- 발전용 수소연료전지 소재 장비의 상용화와 추가 수주 또한 기대 포인트이며

- 폐배터리 리사이클링 시장에 진입할 것으로 기대됩니다.

유일에너테크 산업 분야

유일에너테크의 수혜를 기반으로 유일 에너테크가 영위할, 두각을 낼 산업분야를 정리하면 다음과 같습니다.

- 2차전지 : R2S (파우치형) -> R2R(각형) *Roll To Sheet / Roll To Toll

- 2차전지 : 파우치형 Z-스태킹 장비 수주 확대

- 2차전지 : 전고체 배터리 조립공정 장비

- 2차전지 : 레이저 노칭 장비

- 2차전지 : 노칭/스태킹 인라인화 장비

- 2차전지 : 폐배터리 리사이클링(SI 지분 투자)

- 수소연료전지 : 발전용 수소연료전지 제조 장비

- 수소연료전지 : 수소자동차 연료전지 제조 장비

유일에너테크 기업개요

유일 에너테크는 경기도 안성에 위치한 기업입니다.

1공장은 경기도 안성에, 2공장은 평택에 있으며 3공장은 경기도 오산에 있습니다.

2차전지에서 전극공정 다음의 조립공정에서 노칭 장비와 스태킹 장비를 주력으로 하고 있습니다.

유일에너테크는 2012년에 회사가 설립되었습니다.

SK이노베이션의 노칭장비 양산을 수주하면서 기업이 안정적으로 성장해왔으며 2021년에 코스닥에 상장했습니다.

2020년에 590억의 매출을 올렸습니다만 코로나 이후 매출이 금갑했다가 2023년 400억으로 2024년 이후 매출 점프를 하고자 기업이 열심히 기술개발을 진행하고 있습니다.

유일에너테크 주력 제품 라인업

유일에너테크는 2차전지 고품질의 핵심인 노칭과 스태킹 장비가 주력이라고 말씀드렸습니다.

전극공정 이후 조립공정에 해당하는 공정을 담당하는 것으로 그림으로 보면 이해가 쉽습니다.

노칭은 롤 형태의 양극, 음극 등 극판을 금형 프로세를 사용하여 탭부위를 따내어 단판극판형태로 만드는 장비입니다.

Z-스태킹은 컷팅된 양극과 음극 전극을 투입하여 분리막 사이로 적층하여 하나의 젤리롤도 만들어내는 장비입니다.

적층했으니 붙이는 장비가 탭 웰딩 장비이고, cell을 팩 형태로 조립하는 설비가 모듈&팩 장비로 노칭에서 모듈&팩까지 유일에너테크가 모두 영위하고 있습니다.

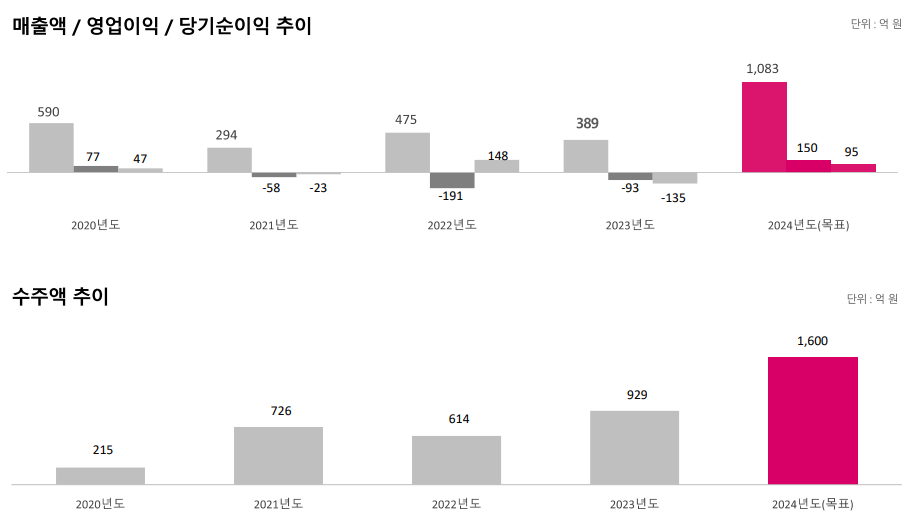

유일에너테크의 매출액, 영업이익, 당기순이익

유일에너테크의 매출액, 영업이익, 당기순이익의 추이는 다음과 같습니다.

2020년부터 2024년 목표치까지 IR자료에 제시되어 있는데 2020년 이후로 영업이익과 당기순이익이 꾸준히 마이너스였기 때문에 당기순이익이 너무 좋지 않아 시황에 큰 영향을 받는 것으로 예상되는데 2024년은 긍정적으로 변하리라 청사진을 그리고 있습니다.

수주액은 2020년 이후로 꾸준히 늘어났습니다. 그리고 2024년엔 더 많은 수주잔량을 확보할 것으로 예상됩니다.

유일에너테크의 주식가격

2024년 2월 24일 기준으로 유일 에너테크의 시가총액은 1,116억원입니다.

PBR은 1.68배로 저 PBR주라 불리는 0.3 PBR 보다는 높습니다.

PER의 경우 동일 업종에서는 32.76배 정도가 됩니다.

유일에너테크의 시가총액이 1,116억원이기 때문에 단순히 계산해보면 순이익은 약 30~40억원대

하지만 2023년에는 당기순이익이 마이너스였습니다. 유일에너테크에서 제시한대로 2024년도에 95억의 당기순이익을 달성할 수 있다면 긍정적으로만 본다면 지금 주가보다는 더 상승할 가능성도 있습니다.

실적 악화로 유일에너테크는 상장 이후 지금 가장 낮은 주가를 보이고 있습니다.

2차전지 업황이 예전같지 않고 주식시장의 테마가 AI로 조금씩 옮겨가고 있기 때문에 실적을 지켜봐야겠습니다만 2024년 1/4분기, 2/4분기 분기 매출과 순이익이 어떻게 되느냐에 따라서 주가는 여기서 바닥을 잡고 상승하느냐 아니냐로 볼 수 있습니다.

확실한 것은 지금 주가는 적정 주가로 보인다는 점인데 외부 변수에 의해서 조정을 받는다면 모든 추세가 무너졌기 때문에 당분간 돌리려면 시간이 더 걸릴 수도 있겠습니다.

'경제' 카테고리의 다른 글

| 한화시스템 2023년 사업 및 재무 성과 분석 (3) | 2024.02.29 |

|---|---|

| 카셰어링 기업 쏘카의 2023년 성과 (0) | 2024.02.27 |

| 갤럭시 코퍼레이션 상장과 자회사 분석 (0) | 2024.02.21 |

| 통계로 보는 우리나라 남녀의 삶 (1) | 2024.02.15 |

| 대한민국 30대의 미디어 이용 실태와 현황(2023년) (8) | 2024.02.13 |